Proyecto de Libre desafiliación de AFP y el traspaso de fondos: Un proyecto de ley más, menos certezas y más problemas para los afiliados.

Karin Alvarado | Socia Servicios Financieros en BDS PRÓSPEROS y Graduada del MBA de ESAN 2019.

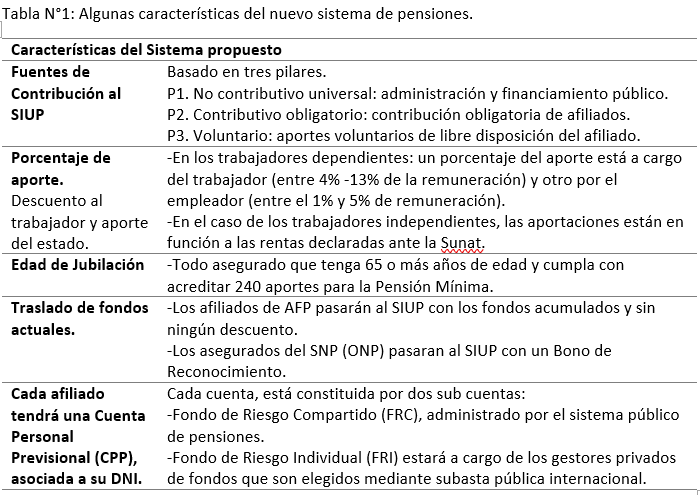

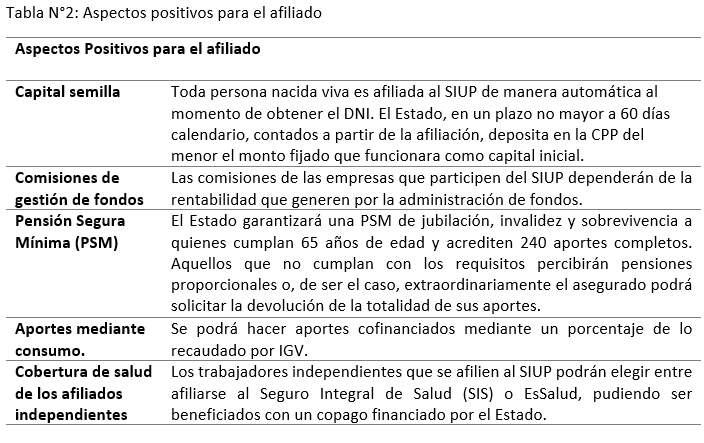

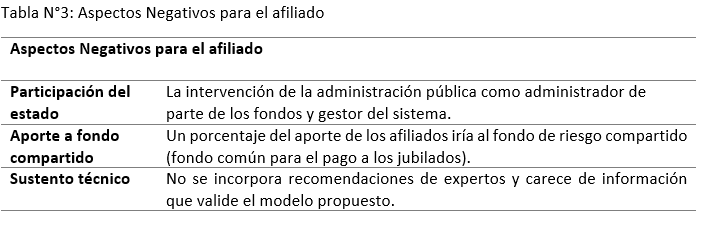

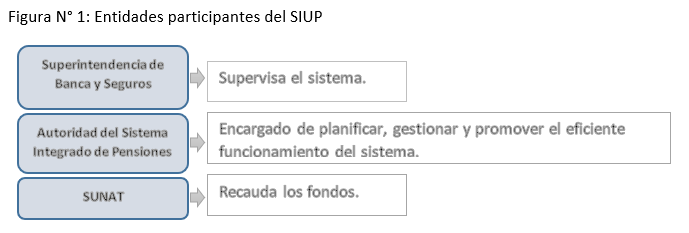

Solo hace unos meses atrás hablábamos del proyecto de ley que proponía la creación de un Sistema Integral Universal de Pensiones (SIUP), que reunirá en un solo sistema al Sistema Nacional de Pensiones (SNP), al Sistema Privado de Pensiones (SPP) y a los Programas de Asistencia Solidaria. ¿En qué quedó ese proyecto?, pues como otros proyectos de ley planteados para reformar el sistema de pensiones quedó en el olvido, una vez que dejó de ser tema de interés popular; pero para no perder la costumbre, la comisión de economía del Congreso de la República propuso una nueva ley denominada Proyecto de Libre desafiliación de AFP y el traspaso de fondos.

A inicios de la semana, La Comisión de Economía del Congreso aprobó por mayoría el Proyecto de Ley que propone la Libre Desafiliación de la AFP y el traslado de los fondos a una entidad del sistema financiero.

¿De qué trata este proyecto de ley? ¿Cómo modifica el actual funcionamiento del sistema privado de pensiones?

Este proyecto de ley propone el permitir al afiliado acceder a la libre desafiliación de la AFP en la cual tiene su fondo y transferir el dinero de su cuenta individual de capitalización a la entidad del sistema financiero que elija, es decir, trasladar el total del fondo acumulado a una cuenta previsional de capitalización individual, creada con fin pensionario en el sistema financiero (bancos, financieras, cajas municipales o cajas rurales).

De aprobarse este proyecto de ley el sistema privado de pensiones pasaría de estar formado por 4 empresas (AFP) a estar constituida por más de 40 entidades financieras ofreciendo productos previsionales.

Las entidades financieras vinculadas o que formen parte de grupos económicos con las AFP, están excluidas de participar. Los organismos encargados de la supervisión y control son la SBS y el BCRP.

Las cuentas individuales de capitalización de los afiliados, las inversiones y la dinámica de funcionamiento de los fondos en las entidades financieras, tendrán las mismas características que actualmente ofrecen las AFP.

¿Es beneficiosa o perjudicial para el afiliado?

Como todo proyecto de ley que busca reformar el funcionamiento del sistema actual e implica una serie de cambios, su aplicación trae consigo beneficios y pérdidas para los afiliados.

Dentro de los aspectos a destacar como beneficios para los afiliados, que lo diferencian del sistema privado actual tenemos:

✅Que el proyecto de ley promueve la competencia, permitiendo la participación de las entidades financieras como administradoras de fondos previsionales de los afiliados, por lo que el afiliado se beneficiara al tener más opciones para elegir la entidad que maneje sus aportes; y como sabemos la competencia siempre resulta siendo positiva para el afiliado, dado que las empresas se esforzaran en ofrecerle mejores condiciones para captar sus fondos.

✅El fondo previsional servirá como garantía para que el afiliado aplique a créditos como préstamos hipotecarios y de capital de trabajo, dentro de la misma entidad financiera. La cuenta previsional estará libre de cobro de comisiones o gastos de administración, además se considera dejar un porcentaje a libre disponibilidad del afiliado.

Por otro lado, estos cambios al sistema privado de pensiones traerían potenciales pérdidas a los afiliados considerando que las entidades financieras no tienen experiencia y legalmente no están facultadas para realizar operaciones diversificadas de inversión que impliquen asumir mayor riesgo; no olvidemos que los depósitos cuentan con un fondo de seguro de depósito limitado, justamente por tratarse de operaciones de bajo riesgo, que considera cobertura de riesgo para depositantes pequeños y no de depositantes con gran capital y portafolios diversificados; por lo que estas nuevas operaciones pondrían en riesgo el ahorro de los afiliados, exponiendo su dinero a potenciales problemas de incobrabilidad, insolvencia y falta de liquidez.

✅Menor rentabilidad, considerando que el histórico de rendimientos del manejo de los fondos de la AFP son significativamente superiores en relación con el rendimiento obtenido por los depósitos a plazo que ofrecen las entidades financieras; se sustenta en que las AFP cuentan con los recursos especializados para evaluar y realizar las inversiones en instrumentos, mercados y productos, con la finalidad de buscar el mayor beneficio para el afiliado; cobrando por el servicio que realizan. Dado la propuesta de ley que no indica pagos a las entidades financieras por el servicio que presten, el funcionamiento de esta se asemejara a un depósito a plazo.

✅Considerando que la dinámica de funcionamiento de los fondos será similar que el de las AFP, las características de las cuentas previsionales mantienen el carácter de intangibilidad de los fondos, por lo que el dinero no podrá ser embargado o utilizado para cubrir deudas con la entidad financiera.

Al igual que a otros proyectos de ley para reformas del sistema de pensiones presentadas antes, el MEF, BCRP y SBS han manifestado su oposición por carecer de un sustento técnico suficiente que demuestre su factibilidad, considerándola una propuesta que pone en riesgo los fondos de los afiliados destinados a su jubilación y pude generar la destrucción del sistema privado de pensiones.

Para su aprobación como ley, la propuesta debe pasar a otras comisiones del congreso; pero al cierre de este artículo el congreso decidió exonerarla de discusión en todas las comisiones y pasarla directo a votación en el pleno, al parecer se aprobará en tiempo récord, en conjunto con otras propuestas similares y sin contar con el sustento técnico de la SBS, MEF y BCRP.

En mi opinión, considero que es una propuesta con buena intención que buscar incrementar la competencia en beneficio del afiliado, pero al no tener un adecuado estudio técnico y legal, terminará siendo perjudicial para el afiliado, quien expondrá su dinero a más riesgo obteniendo menor rentabilidad de lo que espera.

Se debe trabajar en función a una reforma integral del sistema de pensiones donde cada afiliado reciba una pensión de acuerdo con la cantidad de años y el monto de sus aportaciones, rescatando los aspectos positivos de la propuesta de ley marco de creación del sistema integrado universal de pensiones y fomentando el ingreso de más operadores al mercado de pensiones que brinden mejores condiciones a los afiliados y que cobren comisiones con base a la gestión que realizan en beneficio de los aportantes.