El área ESAN Alumni Career Services impulsó en el mes de julio la Charla “De la Cancha a la Oficina”. Un evento que convocó al icono deportivo más importante del Perú: Oscar Ibáñez, exmiembro del comando técnico de la Selección Peruana de Fútbol, tricampeón nacional con Universitario de Deportes (1998-1999-2000) y campeón de la Copa Sudamericana (2003) y Recopa Sudamericana (2004) con Cienciano del Cusco. Fueron muchas las lecciones de liderazgo que compartió en el Convention Center ESAN con el acompañamiento de alumnos y graduados de las maestrías ESAN.

Su experiencia en el fútbol profesional le enseñó a liderar equipos de trabajo en contextos complejos, como, por ejemplo: no tener canchas donde entrenar, incumplimiento de pagos, desprecio del rival entre otras circunstancias. Ante ello, se sobrepuso y le permitió sacar enseñanzas que dejan espacio para la reflexión colectiva en las empresas privadas y públicas del país.

Hay jerarquías en todas las instituciones

El líder invierte tiempo en el conocimiento de su equipo

El líder y sus compañeros deben compartir un objetivo común

Los líderes esperan un buen rendimiento de todo el equipo para lograr un objetivo común

A partir de un objetivo común, los líderes se hacen más fuertes

El líder positivo es una persona integra e impecable en su profesión

Son algunas de las reflexiones a las que invita un profesional experimentado. Si quieres, escuchar la Charla “De la Cancha a la Oficina” completa puedes verla en nuestro canal de YouTube ESAN Alumni Career Services.

Nuestro expositor Oscar Ibáñez en el Convention Center acompañado de Alonso Cantuarias. Un evento organizado por el área ESAN Alumni Career ServicesOscar Ibáñez con el área ESAN Alumni Career Services. Liderado por la profesora Rocio Ames.

Hablar de reología en la industria de productos alimenticios, químicos y petroquímicos es muy conocido, sin embargo; su aplicabilidad en el sector minero y en construcción, no es muy difundido. ¿En qué etapas de una operación minera sirve? ¿En qué líneas de la construcción se usa y para qué?

Aplicabilidad en Minería

En el sector minero, el análisis reológico es empleado en el manejo de relaves, para los cálculos de ingeniería de procesos en los sistemas de transporte de fluidos que presentan una fase sólida y otra líquida, conocidos como fluidos bifásicos y en el dimensionamiento de determinados equipos de separación sólido – líquido.

La caracterización reológica también es empleada en estudios geotécnicos que aportan a la evaluación de rompimiento de presas (dam break, por sus siglas en inglés) y ángulo de disposición en el depósito de relaves.

En el aspecto metalúrgico, la reología de los fluidos bifásicos en los procesos de molienda, remolienda, molienda ultrafina, clasificación de partículas y flotación de minerales, presentan gran importancia para optimizar la producción.

Aplicabilidad en Construcción

En el sector de construcción, en análisis en reología es empleada en los estudios de defensas rivereñas, para la protección en zonas latentes a la inundación o socavación, ya que evalúa el transporte de sedimentos.

También es empleado en el concreto, para evaluar los distintos componentes que la constituyen con relación a su fluidez.

¿Cómo hacen actualmente estas evaluaciones? A nivel internacional, se tiene varios laboratorios especializados en este tipo de fluidos; sin embargo; en el mercado en el Perú, las opciones son limitadas.

Poner a disposición del mercado local, un laboratorio local especializado en reología que adicionalmente ofrezca análisis que complementen la evaluación de un material en un solo lugar, da estas ventajas” :

Facilita el trabajo logístico, en cuanto a la cantidad de los puntos de movilización de las muestras a analizar.

Reduce la necesidad de enviar al extranjero, las muestras a analizar, reduciendo por lo tanto el costo de traslado y el tiempo de entrega de resultados.

Optimiza la comunicación del objetivo o necesidad del cliente, el área usuaria puede centralizar sus necesidades al área técnica del laboratorio

En el sector minero, la necesidad de hacer evaluaciones tanto de los materiales de mayor volumen que se genera después del proceso metalúrgico, como son los relaves que es el residuo sólido, como de los efluentes de mina, que son los residuos líquidos, es clave.

Ante esta problemática, nos hace plantearnos la idea de un laboratorio especializado y multidisciplinario, que tenga en su área técnica diferentes perfiles de profesionales para ofrecer análisis de laboratorio en el campo de reología, procesos, geotecnia y medio ambiente. Estas capacidades combinadas en un solo laboratorio, permiten ofrecer un servicio de análisis integral en una sola ubicación y a la medida de las necesidades del cliente.

Así nace TEMRA LABORATORIO, propuesta de negocio que se desarrolló en la tesis de la maestría del MBA de ESAN 2020, poniéndose en operación a partir de este año, con una buena aceptación de parte de sus clientes y con el avance de sus fases de implementación.

Esto permite dar al usuario una alternativa más cercana con respecto a enviar al exterior, y a apostar a la descentralización ubicando a este Laboratorio fuera de Lima, eligiendo como primera sede, Huancayo ubicado en la zona centro del Perú.

Para el sector de construcción, no solo ofrecer los análisis de mecánica de suelos, sino también análisis geotécnico y reológico para los diferentes materiales y aplicaciones a evaluar.

MBA por ESAN, Ingeniera colegiada en Ingeniería Metalúrgica y de Materiales por la Universidad Nacional del Centro del Perú (UNCP). Profesional con más de 14 años de experiencia en el sector minero, participando en los campos de operación, laboratorio, estudios y proyectos en sus diferentes fases de ingeniería. Es fundadora y gerente general de Kest Group, empresa de servicios que a través de sus marcas Kest Consulting, Temra ofrece servicios para el sector minero – construcción y a través de su marca Cmach, ofrecerá servicios para sector automotriz, su reciente emprendimiento.

“La autonomía no es algo que uno encuentra, es algo que uno crea” – Thomas Szasz

En esta nueva realidad debido a la pandemia que nos acompaña desde finales del año 2019, nos centraremos en abordar el Desarrollo Personal desde la formación del Trabajador Social, es por ello que nuestra reflexión apunta a su importancia e impacto como una contribución al profesional y a su visión holística.

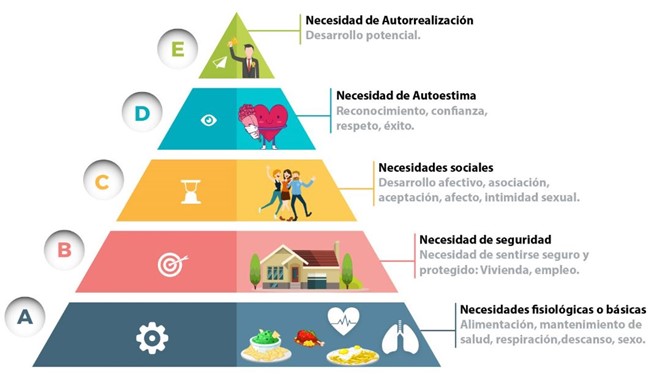

Entonces, ¿Qué es Desarrollo Personal?, al respecto lo entendemos como el proceso que inicia con el autoanálisis para conocer nuestras fortalezas y superar nuestras debilidades, permitiéndonos crecer en talentos, cualidades y competencias; brindándonos así un estado de equilibrio y bienestar mental, emocional y físico.

Y en esta línea tomaremos lo que Maslow denomina “la autorrealización” como la satisfacción de haber logrado y cumplido una o más metas personales que son parte del desarrollo y del potencial humano. A través de la autorrealización, los individuos exponen sus capacidades, habilidades o talentos al máximo para ser y hacer lo que se proponen. Es decir, se refiere al logro de un objetivo personal a través del cual se puede contemplar la felicidad.

Fuente: Internet

Para lograr ambos procesos consideramos pertinente, dedicarle un tiempo a la elaboración de un FODA personal, un compromiso con uno mismo, así como la Identificación de límites y barreras que impiden el desarrollo personal.

Para lograrlo es conveniente tener claro que un error o fracaso, siempre involucra un aprendizaje y por ello no debemos ser severos con uno mismo, las personas no se equivocan con intención o a propósito, por el contrario, estos hechos dejan una lección que nos da mayor conocimiento frente a futuras situaciones, queda en el Trabajador Social continuar con su desarrollo personal.

Adicional a lo antes mencionado, el plan de vida tiene un rol vital en el desarrollo humano, pues nos permite establecer claramente nuestros objetivos, valores, misión y visión personales, esto conlleva a establecer metas a corto, mediano y largo plazo desde el supuesto hasta su materialización y debe ser revisado periódicamente.

¿Qué competencias debería desarrollar hoy en día el Trabajador Social?

El Trabajador Social de hoy deberá interiorizar competencias tales como emprendimiento, orientación vocacional, vocación de servicio, autodirección, autodisciplina, proactividad, autoeficacia, motivación e inteligencia emocional.

Aquí quisiéramos referimos a una competencia necesaria para todo profesional, en especial en los Trabajadores Sociales, la cual es definida por Carlant como “el emprendedor es un individuo con necesidades de cumplimiento, dependencia, gusto por el riesgo y sentimiento por controlar su destino”.

Asimismo, para John Kao sus principales características, son las siguientes:

Compromiso, determinación y perseverancia.

Capacidad para alcanzar metas.

Orientación a los resultados y oportunidades.

Iniciativa y responsabilidad.

Persistencia en la solución de problemas.

Tener confianza en sí mismo.

Poseer altos niveles de energía.

Búsqueda constante de retroalimentación.

Tener control interno alto.

Asumir riesgos calculados.

Tener integridad y confiabilidad.

Poseer tolerancia al cambio.

Finalmente, el Trabajador Social deberá tener accionar inclusivo, equitativo y participativo, con actitud positiva y carácter colaborativo y crítico ante la realidad problemática a abordar. Cabe señalar que nuestra intervención profesional sumará en los diversos equipos interdisciplinarios donde participe siempre en beneficio de las poblaciones vulnerables y grupos sociales de riesgo.

Cómo parte de la estrategia de ESAN Alumni por contribuir a la actualización de competencias, y proporcionar herramientas, a su comunidad de alumnos y graduados de los programas de maestrías #esan, realizamos diferentes actividades como webinars, conversatorios, y asesorías que contribuyan con este objetivo.

Karin Alvarado | Socia Servicios Financieros en BDS PRÓSPEROS y Graduada del MBA de ESAN 2019.

Foto: Tomada de internet

Solo hace unos meses atrás hablábamos del proyecto de ley que proponía la creación de un Sistema Integral Universal de Pensiones (SIUP), que reunirá en un solo sistema al Sistema Nacional de Pensiones (SNP), al Sistema Privado de Pensiones (SPP) y a los Programas de Asistencia Solidaria. ¿En qué quedó ese proyecto?, pues como otros proyectos de ley planteados para reformar el sistema de pensiones quedó en el olvido, una vez que dejó de ser tema de interés popular; pero para no perder la costumbre, la comisión de economía del Congreso de la República propuso una nueva ley denominada Proyecto de Libre desafiliación de AFP y el traspaso de fondos.

A inicios de la semana, La Comisión de Economía del Congreso aprobó por mayoría el Proyecto de Ley que propone la Libre Desafiliación de la AFP y el traslado de los fondos a una entidad del sistema financiero.

¿De qué trata este proyecto de ley? ¿Cómo modifica el actual funcionamiento del sistema privado de pensiones?

Este proyecto de ley propone el permitir al afiliado acceder a la libre desafiliación de la AFP en la cual tiene su fondo y transferir el dinero de su cuenta individual de capitalización a la entidad del sistema financiero que elija, es decir, trasladar el total del fondo acumulado a una cuenta previsional de capitalización individual, creada con fin pensionario en el sistema financiero (bancos, financieras, cajas municipales o cajas rurales).

De aprobarse este proyecto de ley el sistema privado de pensiones pasaría de estar formado por 4 empresas (AFP) a estar constituida por más de 40 entidades financieras ofreciendo productos previsionales.

Las entidades financieras vinculadas o que formen parte de grupos económicos con las AFP, están excluidas de participar. Los organismos encargados de la supervisión y control son la SBS y el BCRP.

Las cuentas individuales de capitalización de los afiliados, las inversiones y la dinámica de funcionamiento de los fondos en las entidades financieras, tendrán las mismas características que actualmente ofrecen las AFP.

¿Es beneficiosa o perjudicial para el afiliado?

Como todo proyecto de ley que busca reformar el funcionamiento del sistema actual e implica una serie de cambios, su aplicación trae consigo beneficios y pérdidas para los afiliados.

Dentro de los aspectos a destacar como beneficios para los afiliados, que lo diferencian del sistema privado actual tenemos:

✅Que el proyecto de ley promueve la competencia, permitiendo la participación de las entidades financieras como administradoras de fondos previsionales de los afiliados, por lo que el afiliado se beneficiara al tener más opciones para elegir la entidad que maneje sus aportes; y como sabemos la competencia siempre resulta siendo positiva para el afiliado, dado que las empresas se esforzaran en ofrecerle mejores condiciones para captar sus fondos.

✅El fondo previsional servirá como garantía para que el afiliado aplique a créditos como préstamos hipotecarios y de capital de trabajo, dentro de la misma entidad financiera. La cuenta previsional estará libre de cobro de comisiones o gastos de administración, además se considera dejar un porcentaje a libre disponibilidad del afiliado.

Por otro lado, estos cambios al sistema privado de pensiones traerían potenciales pérdidas a los afiliados considerando que las entidades financieras no tienen experiencia y legalmente no están facultadas para realizar operaciones diversificadas de inversión que impliquen asumir mayor riesgo; no olvidemos que los depósitos cuentan con un fondo de seguro de depósito limitado, justamente por tratarse de operaciones de bajo riesgo, que considera cobertura de riesgo para depositantes pequeños y no de depositantes con gran capital y portafolios diversificados; por lo que estas nuevas operaciones pondrían en riesgo el ahorro de los afiliados, exponiendo su dinero a potenciales problemas de incobrabilidad, insolvencia y falta de liquidez.

✅Menor rentabilidad, considerando que el histórico de rendimientos del manejo de los fondos de la AFP son significativamente superiores en relación con el rendimiento obtenido por los depósitos a plazo que ofrecen las entidades financieras; se sustenta en que las AFP cuentan con los recursos especializados para evaluar y realizar las inversiones en instrumentos, mercados y productos, con la finalidad de buscar el mayor beneficio para el afiliado; cobrando por el servicio que realizan. Dado la propuesta de ley que no indica pagos a las entidades financieras por el servicio que presten, el funcionamiento de esta se asemejara a un depósito a plazo.

✅Considerando que la dinámica de funcionamiento de los fondos será similar que el de las AFP, las características de las cuentas previsionales mantienen el carácter de intangibilidad de los fondos, por lo que el dinero no podrá ser embargado o utilizado para cubrir deudas con la entidad financiera.

Al igual que a otros proyectos de ley para reformas del sistema de pensiones presentadas antes, el MEF, BCRP y SBS han manifestado su oposición por carecer de un sustento técnico suficiente que demuestre su factibilidad, considerándola una propuesta que pone en riesgo los fondos de los afiliados destinados a su jubilación y pude generar la destrucción del sistema privado de pensiones.

Para su aprobación como ley, la propuesta debe pasar a otras comisiones del congreso; pero al cierre de este artículo el congreso decidió exonerarla de discusión en todas las comisiones y pasarla directo a votación en el pleno, al parecer se aprobará en tiempo récord, en conjunto con otras propuestas similares y sin contar con el sustento técnico de la SBS, MEF y BCRP.

En mi opinión, considero que es una propuesta con buena intención que buscar incrementar la competencia en beneficio del afiliado, pero al no tener un adecuado estudio técnico y legal, terminará siendo perjudicial para el afiliado, quien expondrá su dinero a más riesgo obteniendo menor rentabilidad de lo que espera.

Se debe trabajar en función a una reforma integral del sistema de pensiones donde cada afiliado reciba una pensión de acuerdo con la cantidad de años y el monto de sus aportaciones, rescatando los aspectos positivos de la propuesta de ley marco de creación del sistema integrado universal de pensiones y fomentando el ingreso de más operadores al mercado de pensiones que brinden mejores condiciones a los afiliados y que cobren comisiones con base a la gestión que realizan en beneficio de los aportantes.

Graduada de la Maestría de organización y dirección de personas.

Fuente: Internet

Iniciaré el presente artículo haciendo las siguientes preguntas: ¿Realmente han cambiado los roles del área de Recursos Humanos? ¿Por qué decimos que no son los mismos tras la pandemia del año pasado?

Creo que a

estas alturas hablar de lo que pasó, seria redundar, más debo admitir que

cuando se nos dio la noticia, muchas personas entramos en un estado de

incertidumbre, tensión, ira, ansiedad y pánico, por citar algunos casos. Nos resultaba

imposible creer que estaba pasando en nuestro país, sin embargo, las medidas de

seguridad y salud se activaron de inmediato, y no quedo más que acatar. La situación

era “crítica” que generó inamovilidad y aislamiento social, entonces me

atrevería a decir que muchas empresas peruanas no contaban con el soporte

tecnológico ni económico para adaptar en tiempo récord una modalidad de trabajo

remoto, por un lado y por el otro, aquellos que trabajaban en emprendimientos

personales de contacto directo con los consumidores como arte, deporte,

turismo, etc., quedaron paralizados y adicional a esto, estaban los

trabajadores de aquellas empresas de actividades “esenciales” que no podían parar.

Si bien el

tema era de salud y los responsables de las áreas de Salud y Seguridad en el

Trabajo iniciaron con los protocolos respectivos, estábamos hablando de “personas”

por lo cual recae la gestión en las áreas de Recursos Humanos, ahora bien, ¿se contaba

con los recursos, herramientas y metodologías adecuadas para manejar esta

pandemia?

La nueva

“normalidad” nos exige reinventarnos y readaptarnos para afrontar los nuevos

roles que se venían desempeñando como gestores del Talento, por lo cual,

tomando como referencia los roles propuestos en el Modelo de Dave Ulrich

(1997), a continuación, detallaremos los “roles rediseñados” en Recursos Humanos

tras la pandemia:

Fuente: Internet

Administrative Expert: El profesional de RRHH debe conocer las nuevas disposiciones legales y de salud y seguridad en el trabajo para su cumplimiento de forma eficiente y eficaz, establece los protocolos para el trabajo presencial y/o home office, muy de la mano con los objetivos estratégicos de la compañía. Deberá estar muy accesible a la transformación de sus procesos, que le permitan cumplir con la normatividad vigente, dando los medios necesarios para que los empleados desarrollen sus labores sin dificultad, reduciendo los límites de la presencialidad.

Employee Relations Expert: Si en etapas Pre-Covid 19, este rol se enfocaba en la Experiencia del empleado, de forma exclusiva, ahora implica ir más allá del bienestar laboral, buscando el de bienestar integral del colaborador, donde se pueda garantizar el engagement, resiliencia y liderazgo colaborativo a través de canales de comunicación transparente, a fin de generar certidumbre emocional, física y mental del personal. El seguimiento permanente a todo nivel de los trabajadores afectados por el virus, sus pérdidas familiares y económicas deberán ser monitoreadas pues el reto es brindar este acompañamiento cálido y humano que necesita el empleado de hoy. Mantener un clima de confianza aun no estando cerca físicamente requiere estrategias creativas y cooperativas.

HR Business Partner: Su posición estará estrechamente ligado a la nueva reestructuración de su compañía, sus propuestas serán de impacto respecto a la gestión de personas en todos los procesos que implique el factor humano tales como reclutamiento y selección, capacitación, compensaciones, administración del personal entre otros propios del negocio. Será el consultor más convocado de manera directa y permanente en la toma de decisiones de la organización empresarial.

Change Agent: Frente a cambios disruptivos acciones disruptivas, aquí la intervención del profesional de RRHH será crucial, al desarrollar todo aquello que permita la aceptación e implementación de la transformación tecnología o digital que asuma su compañía, desde nuevas modalidades de trabajo (espacio laboral) hasta metodologías y herramientas que acorten las distancias, permitiendo la eficiencia de los procesos asignados y la productividad de nuestros colaboradores. Asimismo, desde este rol, se va gestando la “nueva” cultura organizacional de la empresa. El involucramiento directo de la Alta dirección y gerencias será de vital soporte.

Visto los

roles del profesional en RRHH, surge la pregunta final ¿Qué rol debo asumir? ¿O

debo asumirlos todos? A mi parecer, considero que la decisión será en función

al giro del negocio que tenga cada compañía, porque para algunas más

“tecnológicas” posiblemente sea Change Agent, más para aquellas comerciales o

“de servicios” será HR Business Partner o Employee Relations Expert,

respectivamente.

En mi

opinión, se vienen tiempos más críticos y de incertidumbre, pues la virtualidad

es parte de nuestras vidas al día de hoy, aunado al escenario político actual

de nuestro país, sin embargo confío que al ser un área donde “gestionamos

personas”, siempre estamos sujetos a cambios y con el pasar de los años hemos desarrollando

estrategias, herramientas y métodos de intervención que nos permiten superar la

expectativa, queda pues, seguir reinventarnos para contribuir desde nuestra

posición a la construcción de un mejor lugar de trabajo para nuestros

colaboradores.

Karin Alvarado | Socia Servicios Financieros en BDS PRÓSPEROS y Graduada del MBA de ESAN 2019.

Luego que el congreso aprobara

por amplia mayoría de votos el 30 de marzo del presente año la ley que permite

el retiro del 100% del monto acumulado en la CTS (compensación de tiempo de

servicios), todos estuvimos a la expectativa de la respuesta del gobierno

dentro del plazo establecido de 15 días útiles posterior a la aprobación de la

ley. Como ya nos tiene acostumbrados el gobierno se pronunció casi al vencimiento

del plazo a través de presidencia del consejo de ministros.

Fuente: Foto tomada de internet

Para sorpresa de muchos (me

incluyo) el ejecutivo manifestó que no observaría la ley, pues consideraban que

la ley se presentaba en un momento de incertidumbre que requiere incentivar la

economía de los peruanos, por lo que resulta siendo una medida favorable para

dinamizar la economía con aproximadamente S/ 21,800 millones.

Entonces, ¿ya puedo disponer de mis fondos?

La respuesta a esta pregunta por

ahora es no, aun debemos esperar diez días calendario después de la publicación

de la ley en el Diario El Peruano (la ley fue publicada el viernes 23 de abril)

para que el ejecutivo publique el Reglamento operativo donde se detalle el

procedimiento de los plazos para realizar la solicitud en la entidad financiera

en la cual tienen su cuenta CTS, así como los plazos en los cuales la entidad

financiera deberá cumplir en desembolsar las solicitudes y si se podrán

realizar uno o varios retiros; además de la forma en cómo se realizaran los

desembolsos a los trabajadores y si dichos desembolsos se realizaran en

efectivo o transferencia a una cuenta del solicitante.

Lo que, si tenemos claro sobre la

ley aprobada, es que autoriza por única vez disponer libremente el monto total

acumulado en la cuenta CTS y que la solicitud de retiro puede realizarse hasta

el 31 de diciembre del 2021.

Esta medida se suma a las dos

leyes de retiros parciales de la CTS promulgadas durante el periodo de

emergencia, la primera permitió el retiro de un sueldo por cada mes que el

trabajador estuvo bajo la condición laboral de suspensión perfecta y la segunda

permite el retiro de S/2,400.00 a todos los trabajadores sin restricción, y que

aún se encuentra vigente.

¿Quiénes se benefician?

Esta ley beneficiara a 3,5

Millones de trabajadores formales que a la fecha mantienen fondos en su cuenta

CTS. Los no considerados en esta ley son los trabajadores informales, los

trabajadores del sector público y los independientes, pues no realizan aportes

por este concepto.

El objetivo de la ley es fortalecer

los ingresos económicos de las personas para afrontar la emergencia sanitaria,

pero el alcance de la ley esta limitado solo al mercado de trabajadores

formales, dado que quienes perdieron su empleo ya retiraron sus fondos y el

grupo mas grande de trabajadores compuesto por independientes e informales no

tienen cuenta CTS.

Desnaturalización de la razón de ser de la CTS

Dado que su fin es el de servir

de fondo de seguro para épocas de desempleo, al efectuarse el retiro total de

CTS se desnaturaliza la razón para la cual fue creada. La ley no hace

diferenciación entre aquellos trabajadores que presentan problemas económicos o

quienes están percibiendo su sueldo con normalidad y no tienen necesidad de realizar

retiros de sus fondos, por lo que es muy probable que los más de tres millones

de trabajadores con cuenta CTS retiren la totalidad de sus fondos con o sin

necesidad de liquidez.

El dilema, ¿Lo retiro o no lo retiro?

La respuesta va a depender del

uso que se le quiera dar. Muchas personas bajo el argumento que es “mi dinero y

puedo disponerlo como quiera” se sentirán tentados a gastarlo en lo que mejor

consideren, por lo que su propósito de servir de fondo de emergencia se

invalida.

Si uno eres de los que decide

disponer de parte o la totalidad de sus fondos de CTS, considero debes

realizarlo solo en caso lo utilices para:

Cancelar o amortizar deuda, priorizando la deuda

con una tasa de interés más alta y te genere más gastos.

Cubrir gastos de salud, educación, vivienda y

alimentación; que son de necesidad primaria.

Invertirlo en un negocio y/o productos (financieros,

secundarios) que te permitan rentabilizar el dinero y obtener una tasa de

interés más alta que la tasa que te paga tu cuenta CTS.

En síntesis, solo debes disponer

de esos fondos en caso sea sumamente necesario, de lo contrario es mejor que

continúe capitalizándose, eso si en una cuenta que te ofrezca una tasa

interesante por lo menos de 4% anual.

Si bien es cierto que a corto

plazo el retiro de los fondos de CTS permitirá dinamizar la economía, las

personas incrementaran de forma temporal sus ingresos y aumentara su capacidad

de consumo para adquirir productos y servicios; pero a largo plazo la ley

termina siendo perjudicial pues ante una situación de desempleo el trabajador

se encontrara desamparado, más aún si no cuenta con ahorros personales.

Graduada de la Maestría de organización y dirección de personas

Para los próximos meses del 2021, el mundo de la empleabilidad seguirá cambiando y para abordar el tema considero pertinente hacer referencia al año 2020, el cuál, se caracterizó por una pandemia global (Covid-19) capaz de paralizar naciones y economías en diversos continentes, en este contexto ameritaba la readaptación a una “nueva normalidad”, esto hizo que varias compañías implementaran estrategias idóneas para garantizar la continuidad de sus actividades laborales, optando por la automatización y digitalización de sus diversos procesos en tiempo record.

Fuente: Internet

En este escenario, la Gestión del Talento Humano ha evolucionado, generando mayor eficiencia y eficacia en sus procesos, siendo Reclutamiento y Selección de personal, desde mi punto de vista, el más versátil debido las medidas de aislamiento social dadas por los diversos gobiernos, y principalmente por su impacto generado por el uso de la tecnología, a continuación les comparto 10 tendencias para atraer al Talento Humano:

Fuente: Internet

Entrevista personal “online”, es decir, a través de video llamadas telefónicas (Skype, FaceTime, Messenger, etc.) o de diversas aplicaciones como Zoom o Google Meet; es una entrevista sin límites usando un teléfono celular, laptop o pc. Ahora el candidato puede conectarse desde cualquier lugar, también podrían solicitar un video grabado, a fin de evaluar diversas habilidades y competencias.

Pruebas Psicométricas, psicotécnicas, de personalidad, etc. mediante plataformas digitales (soluciones integrales) como Evaluatest, Mandu entre otros y cuestionarios “pre-filtros” usando google forms, Suvey Monkey, etc.

Blind CV, también llamado “CV ciego o anónimo, con el fin de reducir sesgos en el reclutador, permitiendo así una mejor evaluación del perfil del candidato, sus capacidades y habilidades. Consiste en un CV sin datos personales y sin foto, apuntando a generar mayor diversidad y equidad de género en los procesos.

Social Recruiting, el cual se da por el uso de las redes sociales para captar postulantes, obviamente dependiendo del perfil de la posición vacante. Esta tendencia permite captar mayor cantidad de candidatos potenciales.

Chatbots para atender de forma directa e inmediata a los candidatos y mostrar su progreso en el proceso de reclutamiento y selección que participa.

Assessment Center Online, esta metodología permite reducir el sesgo subjetivo en el reclutador así como la rotación del personal en sus primeros años. Puede incluir en ella entrevistas por valores o competencias, casos de negocios y/o dinámicas de grupos. Con el avance tecnológico ahora tenemos programas online, por ejemplo Scape Rooms digital.

Simulación para lo cual las compañías usaran grabaciones de situaciones “caso” o aplicaciones para analizar la reacción de los candidatos, a través de la dramatización de actores (videos), juego de roles, videojuegos, etc.

Big Data cada vez más idónea para el análisis de datos masivos de candidatos, permitiendo acortar tiempos en los procesos, es muy importante tener establecido de forma clara y precisa el perfil del puesto. Sera pertinente contar con un software para su aplicación.

Inteligencia artificial su aplicación permite el análisis objetivo, automatizado y sistematizado de los potenciales candidatos reduciendo errores en los procesos de contratación.

Employer Branding esta tendencia tiene como pioneros a Google, entre otras compañías que proyectan a su empresa como el “mejor ambiente de trabajo”. Sirve para atraer talentos apoyados en su Cultura Organizacional. Sus empleados son sus principales embajadores generando un potente diferenciador frente a su competencia.

Para

mejorar tu “empleabilidad” en el mercado laboral actual, se recomienda:

En su búsqueda de oportunidad laboral no centrarse sólo en bolsas de trabajo virtuales, también revise las páginas web de las empresas de su interés.

Tener en cuenta que el home office llegó para quedarse, por ello, anímese a ampliar sus postulaciones a otros espacios geográficos, una oportunidad para interactuar en un contexto internacional, es sumamente importante tener las destrezas del idioma del país a postular.

Su CV deberá responder al perfil solicitado, por ello debe revisar la versión a enviar, su CV debe ser dinámico, entendible y sobre todo destacar sus logros y/o reconocimientos obtenidos en su trayectoria laboral. Si desarrolla labores de voluntariado o tiene otras destrezas técnicas también consignarlo.

La tendencia de los reclutadores es hacer mayor uso de las redes sociales, por ello revisarlas con frecuencia, en especial sus publicaciones y/o fotos.

Si se le aplican pruebas psicométricas, de valores, personalidad, etc., leer bien las instrucciones para cumplir con los tiempos establecidos. Revise el adecuado funcionamiento de sus equipos y red de conexión.

De tener programada una entrevista personal “online”, ingrese anticipadamente, pruebe la conexión de red, los controles de audio, busque un ambiente donde no tenga interrupciones. En cuanto a su vestuario procure que sea adecuado e intente mantener una postura corporal empática y elocuente, si toma notas hágalo sin dejar el contacto visual con su entrevistador, previo a la entrevista deberá revisar información relevante sobre la compañía a la que postula, su cultura organizacional y su trayectoria en el sector.

Durante la entrevista responda con naturalidad y honestidad, sin exagerar ni caer en respuestas forzadas o improvisadas.

Fuente: Internet

Hoy

vivimos en un mundo disruptivo y multicultural por lo cual los procesos de

reclutamiento y selección de personal, actualmente son sin fronteras, pues

dejaron de ser locales para ser internacionales, adicional a esto tener en

cuenta a los postulantes dentro de las mismas empresas como parte de sus programas

de promoción interna.

Considero que los postulantes de hoy, deben tener competencias desarrolladas como adaptación al cambio y entornos de incertidumbre; flexibilidad y liderazgo colaborativo. El trabajo remoto se basa en la confianza y delegación efectiva al equipo, por ello, algunas posiciones requieren de habilidades blandas como empatía, inteligencia emocional, gestión de tiempo y de conflicto.

Finalmente tomar en consideración el desarrollo de habilidades digitales como Ecommerce, Compliance, Inbound Marketing entre otras.

La virtualidad llegó a presión de una pandemia y será el hito para toda la transformación de procesos en Recursos Humanos de cara al futuro.

Franco Hernani Gerente de agencia ágil en Pacífico seguros | MBA ESAN

Las metodologías

ágiles pueden parecer técnicas exclusivas de empresas tecnológicas, sin embargo

son aplicables a todo tipo de industrias y departamentos que buscan procesos

más eficientes y mejores resultados, sobretodo en el entorno actual donde se

encuentran caracterizado por la

volatilidad, la incertidumbre, la complejidad y la ambigüedad (VUCA); ya no son

una exclusividad ni mucho menos son las metodologías del futuro, sino más bien podrían

representar una de las competencias más importantes en las organizaciones de la

actualidad.

Fuente internet

Una organización ágil

trabaja con equipos multidisciplinarios y autónomos, pudiendo asumir responsabilidades

importantes, buscan nuevos desafíos, reclutan nuevos miembros y se capacitan constantemente.

A través de las metodologías ágiles las organizaciones tienen la oportunidad de

volverse más flexibles, adaptables, valorando a las personas y reconociendo su

trabajo y esfuerzo.

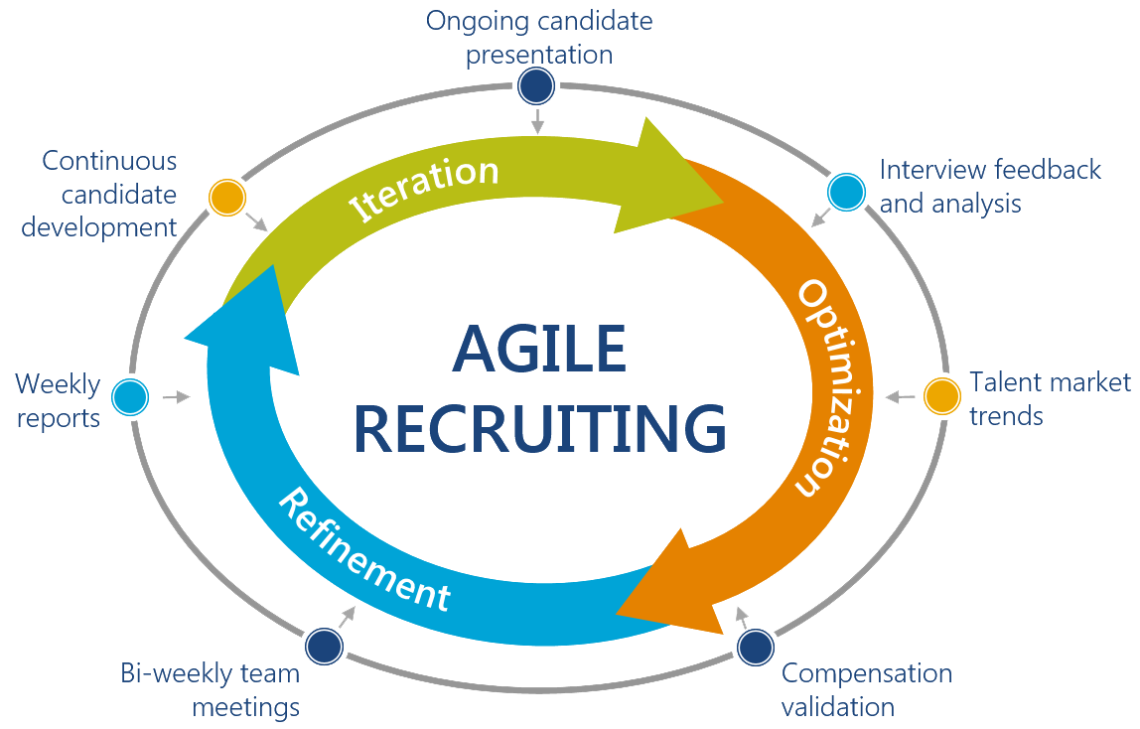

La metodología ágil aplicada al reclutamiento, a Agile Recruiting, es una metodología de trabajo presente durante todo el proceso de reclutamiento y que busca trabajar de manera más colaborativa entre todos los stakeholders con el objetivo de implementar mejoras que ayuden a ser más productivos y eficientes. El departamento de recursos humanos deja de ser un área separada y comienza a trabajar de manera ágil utilizando herramientas como el Scrum o Kanban.

El reclutamiento Ágile se relaciona con un enfoque flexible, colaborativo, adaptativo e innovador. Esta adopción en los procesos de reclutamiento permite dividirlo en partes más pequeñas o una colección de tareas más pequeñas, mientras estructura su trabajo y proceso con ciclos cortos. Estos ciclos cortos se denominan sprints o bloques. Esto sin duda genera beneficios para la empresa y para el candidato”.

Beneficios del Agile

Recruiting para las empresas

Ahorro tiempo y costos: implementar un modelo flexible y con métricas claras permite reducir el tiempo dedicado a leer hojas de vida, perfiles, etc., además de brindar la posibilidad de automatizar ciertos procesos.

Trabajar más rápido: utilizando algún software es posible acelerar los procesos y que estos sean más eficientes.

Trabajo colaborativo: utilizando herramientas como el Scrum o Kanban que permiten una mayor y mejor interacción entre clientes internos y stakeholders, detectando oportunamente cualquier cuello de botella que pueda surgir.

Cambiar sobre la marcha: con una adaptación rápida, los procesos son mucho más eficientes y es posible detectar fallos y corregirlos para atraer a los mejores candidatos.

Ayudan a que el proceso de contratación sea más rápido, pero sobretodo, a contratar mejor.

Beneficios del Agile

Recruiting para los candidatos

Menos etapas: con una metodología ágil se reducen las etapas que un

candidato debe pasar al momento de postular a una empresa, ya que es la propia

empresa la que trabaja siguiendo una metodología ágil. Recordemos lo estresante

que puede ser para un candidato atravesar por varias etapas como exámenes,

entrevistas, etc.

Respuestas rápidas: cuando se estructuran ciclos más cortos en el

proceso de reclutamiento es posible tener una respuesta más rápida de cara al

candidato. Recordemos que los buenos perfiles de candidatos tienen una alta

demanda y no estarán disponibles por mucho tiempo.

Permite saber si la empresa se adapta al perfil del candidato: no solo

la empresa es la que busca el mejor candidato, sino también el candidato busca

una empresa que se adapte mejor a él. Utilizando una técnica sencilla en la

entrevista como una dinámica real de lo que será el día a día del candidato en

el puesto de trabajo, éste podrá saber si ese puesto de trabajo es lo que

busca.

Conocer al equipo: ya que la entrevista la realiza el jefe directo y

líder del equipo de trabajo, el candidato podrá tener una idea más clara de

cómo será trabajar en esa empresa y en ese equipo.

El talento humano actual es digital, flexible e innovador, busca identificarse en empresas con las mismas características y encuentran en el proceso de reclutamiento y selección una clara idea de esto; a través de procesos simples, respuestas rápidas y contacto directo con el equipo de trabajo es posible no solo que una empresa encuentre al candidato idóneo, sino que el candidato encuentre a la empresa idónea, logrando así una contratación más rápida y mejor.

Socia Servicios Financieros en BDS PRÓSPEROS y Graduada del MBA de ESAN 2019.

En nuestro país constituye todo

un reto impulsar la cultura del ahorro debido a que no recibimos educación

financiera que nos ayude a formar hábitos desde pequeños para el adecuado

manejo del dinero, y de adultos cuando queremos cambiar nuestros malos hábitos

de consumo que nos impiden ahorrar, se nos hace difícil por la falta de

disciplina y terminamos priorizando la atención de nuestras necesidades

inmediatas.

Foto tomada de internet

De acuerdo a datos obtenidos en

la “Encuesta Nacional de Demanda de Servicios Financieros y Nivel de Cultura

Financiera en el Perú”, en nuestro país solo el 66% de las personas ahorran de alguna

manera y solo el 45% utiliza las entidades del sistema financiero como medio

para ahorrar, mientras que el 55% restante mantiene el dinero en efectivo. En

los jóvenes entre 18 y 24 años las cifras de ahorro son más desalentadoras dado

que solo lo hacen el 46%, esto debido a su falta de educación financiera.

Durante el último año debido a la

crisis desatada por el Covid-19 la situación del ahorro en el Perú como el

mundo se vio drásticamente afectada, por un lado las personas que pudieron

continuar con sus actividades económicas con normalidad y siguieron generando

ingresos tuvieron la posibilidad de incrementar sus ahorros debido a que

dejaron de consumir productos o servicios por la restricciones de la

cuarentana, generando una mayor

capacidad de ahorro; pero por otro lado tenemos a las personas que tuvieron que

consumir sus ahorros para cubrir las emergencias suscitadas durante todo este

periodo por temas de salud o desempleo, por lo que vieron drásticamente afectado

su capacidad de ahorro. En una situación de incertidumbre y volatilidad como la

que vivimos el ahorrar se convierte en un hábito de vida fundamental para

asegurar nuestro bienestar financiero.

¿Cómo cambiar el chip y comenzar a ahorrar?

El ahorrar es un hábito que se

adquiere con el tiempo, no se necesita tener conocimiento de conceptos

complicados de finanzas, solo se requiere entender con claridad que el dinero

es un recurso escaso y limitado por lo mismo debemos tomar decisiones

inteligentes sobre su uso, y una decisión inteligente es ahorrar. Muchas veces

la escusa principal por la que no ahorramos es que no nos alcanza para cubrir

nuestros gastos mucho menos para ahorrar, pero termina siendo solo una

justificación para no hacerlo. Se puede empezar a ahorrar con montos pequeños,

pero no con lo que nos sobra, porque así no estas haciendo ningún esfuerzo en

destinar un monto de tus ingresos al ahorro. El ahorro debe ir en función de

tus ingresos, cambiemos el “mientras más gano más gasto por el más gano más

ahorro”.

¿Cómo empezar a formar el hábito del ahorro?

1.-Tomar conciencia de la necesidad de ahorrar es el primer paso.

2.-Iniciar a hacerlo con pequeños cambios en nuestros hábitos de consumo y uso de recursos

3.-Destinar parte de nuestro ingreso al ahorro.

Tener en cuenta que el ahorro es diferente al fondo de emergencia, el ahorro será un fondo intangible que puede ser destinado a cumplir objetivos como estudiar una especialización, mientras que el fondo de emergencia se utilizara en casos de emergencia como para cubrir gastos inesperados en el auto. Finalmente, el ahorro se habrá convertido en parte de nuestro día transformándose en un hábito que guía nuestras decisiones respecto al uso del dinero.

Foto tomada de internet

¿Cómo podemos ahorrar?

A continuación, te presento una

serie de recomendaciones que te ayudaran a generar ahorros, que puedes destinar

a cumplir un objetivo específico o a una inversión que te genere rentabilidad.

Los gastos más representativos y que

constituyen un porcentaje importante de nuestro presupuesto mensual son los gastos

del hogar destinados a alimentación, servicios, salud, educación y

mantenimiento de la casa. Por eso es muy importante:

Manejar un presupuesto mensual, considerando

ingresos, gastos y una meta de ahorro.

Realizar compras en volumen, hay artículos que

no son perecibles que pueden comprarse en volumen mensual, trimestral o

semestral, lo que permitirá obtener descuentos por volumen.

Evitar los gastos hormigas, “si tú puedes

hacerlo o prepararlo, entonces no debes comprarlo”. Puedes preparar el café en

tu casa y llevarlo al trabajo o caminar algunas cuadras en vez de usar el

transporte público.

No compres a cuotas con la tarjeta de crédito,

cuando puedes pagarlo en una cuota o en efectivo, no asumas deuda solo por

mantener líneas de crédito activas.

Evitar la compra de artículos de un solo uso

como plásticos. Recicla y reutiliza.

Ahorrar en el consumo de servicios. Mantener en

buen estado las conexiones e instalaciones. Usar electrodomésticos y artículos

ahorradores y de larga duración.

Pensar bien antes de comprar si realmente lo

necesitas, si te cuestionas su utilidad entonces de verdad no es tan necesario,

piensa en lo que te cuesta obtener el dinero antes de gastarlo.

Comparar precios antes de adquirir un producto o

servicios, buscar diferentes alternativas. Aprovecha ofertas y descuentos, pero

no te dejes impresionar.

Mantenerse informado sobre las variables del

entorno que afectan sus ingresos y gastos como el tipo de cambio, inflación,

tasas de interés. Educarse financieramente es básico.

Cuidar la salud, mantenerse activo físicamente,

eso ayuda a eliminar la ansiedad y contribuye a tomar mejores decisiones de

compra.

Foto tomada de internet

En relación al ahorro en el manejo

de nuestra deuda debemos considerar las siguientes recomendaciones:

Cancele su deuda si tiene la liquidez para hacerlo,

no mantenga deuda donde la tasa de interés sea mayor a los intereses que le

pagan sus inversiones.

Pague al día su deuda y no genere intereses o gastos

innecesarios. No asuma deuda que no necesita.

No use el efectivo disponible de su tarjeta de

crédito, hacerlo le saldrá carísimo.

Busque opciones para reemplazar su deuda, en la

actualidad se están ofreciendo mejores condiciones para deuda de consumo y

préstamos personales.

Compare las propuestas de financiamiento que le

ofrece la entidad financiera con otras en iguales condiciones, que podría

obtener mejores condiciones como menor tasa y mayor plazo.

Empiece hoy con pequeñas

acciones, si es posible anote diariamente en que dejo de gastar y al término de

la semana revise sus anotaciones y totalice el ahorro conseguido, sin duda el

monto obtenido será la motivación para continuar con más acciones que

incrementaran su meta de ahorro. Lo que ahorre hoy se convertirá en su

inversión de mañana.

Rocío Ames | Estratega de Marca Personal, Presencia ejecutiva y Networking y Jefe de Esan Alumni – Career Services

El día internacional de la mujer fue institucionalizado por la ONU en 1975 para reivindicar la lucha de las mujeres porque se les reconozcan los derechos a ejercer una actividad laboral. De ahí a la fecha han pasado décadas, en las cuales aun cuando hemos ido ocupando mayores y mejores posiciones todavía no encontramos la equidad e igualdad para competir de igual a igual en posiciones – principalmente- de alta dirección.

Foto tomada de internet

Y si bien hemos ido ganando posiciones profesionales, incluso en

sectores e industrias reservadas para el talento masculino, hoy el desafío es

mayor. En términos de capacitación las mujeres somos conscientes que estar

actualizadas es imperativo para seguir siendo competitivas. Pero el trabajo no

termina en obtener un ascenso, el verdadero trabajo muchas veces postergado es centrarnos

en desarrollar un plan de carrera o de metas como se prefiera llamarlo. ¿Por

qué? A una mujer le sirve porque la “centra” en tener claro que desea obtener y

los tiempos para lograrlo. Las consideraciones que debe tener en cuenta una

mujer no se rigen solo al ámbito profesional, es una combinación que abarca el

ámbito personal. Y que se refleja no solo en un proceso de selección sino

también al optar por un ascenso. (edad, estado civil, familia…)

¿Significa esto que debemos “sacrificar” los sueños y el crecimiento para darle espacio al ámbito personal?

En principio no lo llamaría sacrificio, sino opciones y prioridades, donde

el trabajo importante es identificar el tipo de organización que permitirá por

cultura, valores y visión tener entre sus filas a una profesional con un plan

de vida, con competencias relevantes, experiencia y conocimiento destacado y

que imprimirá a la organización una mirada y una oportunidad de crecimiento

sostenido. Nos deben contratar por ello, no por llegar a una cuota, o por ser

mujeres, si no mas bien y sobre todo porque es claro y diferenciado el valor

que agregamos a la institución que nos contrate.

Foto tomada de freepik

Las tareas pendientes:

Del lado de las mujeres: gestionar con convicción, sin miedos y con

decisión el futuro profesional-personal, encontrando el propósito que inspire

las decisiones y donde el talento pueda brillar, cualquiera sea el sector

elegido. Hacerse cargo de la carrera, no delegarla a ningún superior, es muy

riesgosa esta posición. Establecer metas claras y momentos para alcanzarlas y

mantenerse vigilante a las demandas del mercado.

Del lado de la sociedad: Abrir espacios de participación igualitarios

valorando el talento, la experiencia y el conocimiento, sin temor a contratar talento

femenino pensando que en algún momento dará mas espacio a su rol familiar.

Finalmente, este no es un día para celebrar es para recordar a quienes

trazaron un camino que permitiera a las mujeres ocupar un espacio en la

sociedad, y para reafirmar un compromiso de trabajar en acortar las brechas

existentes para que futuras generaciones puedan acceder de forma equitativa a

ocupar posiciones de todo nivel en el mundo profesional.

Socia Servicios Financieros en BDS PRÓSPEROS y Graduada del MBA de ESAN 2019.

Desde que comenzaron a operar en los años 90, las AFP han estado en el ojo de la tormenta por los resultados obtenidos en la gestión de los fondos de los afiliados, siempre se les ha criticado por las exiguas pensiones que pagan a los jubilados bajo este sistema y la rentabilidad que obtienen los fondos, dado que siempre están por debajo del nivel de la rentabilidad privada obtenida por las AFP.

Por otro lado, la situación en el sistema público de pensiones ONP no es muy diferente, pues las pensiones que paga a los pensionistas son en promedio menores a la de una RMV ( Remuneración Mínima Vital ). En general los jubilados en el país reciben pensiones consideradas indignas que no cubren sus necesidades.

Ambas situaciones colocan al

sistema de pensiones en el Perú en un estado crítico, que requiere una reforma

integral. Producto de la situación crítica del Sistema de pensiones nace la

propuesta de creación del sistema integrado universal de pensiones, la cual

analizaremos a continuación.

¿De qué se trata el proyecto de

ley? Y ¿Cómo modifica el funcionamiento de las AFP, ONP y Pensiones sociales?

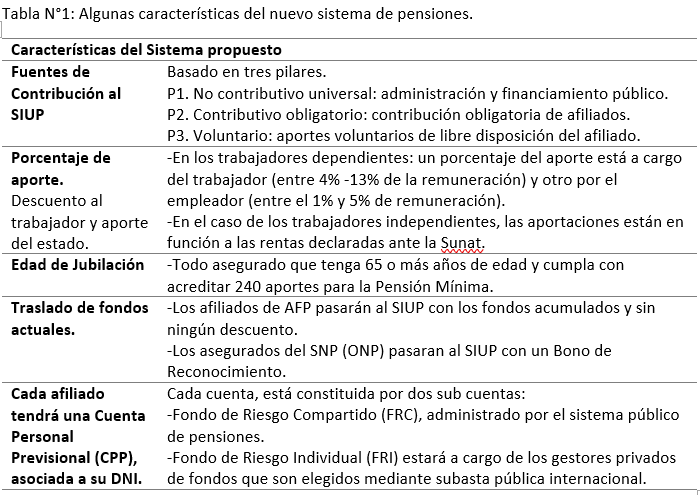

El proyecto de ley propone la

creación del Sistema Integral Universal de Pensiones (SIUP), es decir reunirá

en un solo sistema al Sistema Nacional de Pensiones (SNP), al Sistema Privado

de Pensiones (SPP), al Programa Nacional de Asistencia Solidaria “Pensión 65” y

al Programa Contigo. Sistema integral que estará bajo de la administración del

estado.

Esta ley propone que cada afiliado tenga una Cuenta Personal Previsional (CPP) y cada cuenta CPP estará constituida de dos subcuentas capitalizables. La cuenta de riesgo individual que corresponde íntegramente al aportante será administrado por gestores privados, mientras que la cuenta de riesgo compartido que funcionara como un fondo solidario y redistributivo para completar el pago mínimo de personas de menores ingresos, será administrado por el organismo público de pensiones. Los porcentajes que corresponden a cada cuenta así como los detalles en la aplicación y funcionamiento del sistema se indicaran en el reglamento de la ley.

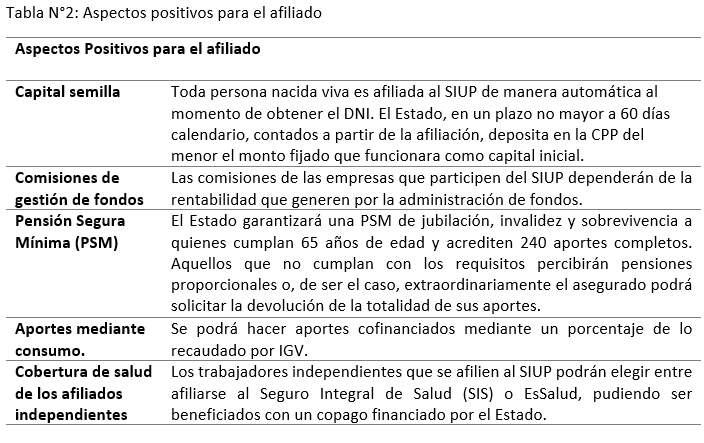

Del análisis de la propuesta de ley, encontramos algunos aspectos que consideramos positivos en base a que generan un beneficio al afiliado al incidir favorablemente en el monto acumulado permitiendo que su pensión incremente, así como le brindan acceso al sistema de salud público a bajo costo en caso el afiliado aporte de forma independiente.

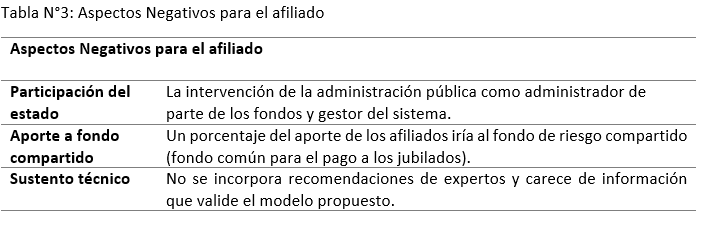

Así también el proyecto ha sido duramente criticado y no es para menos pues presenta deficiencias insalvables que de la forma como están formuladas solo generarían perjuicio al afiliado.

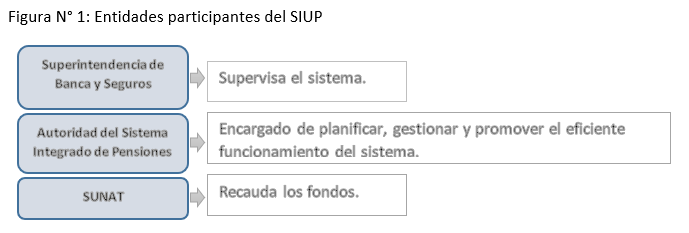

La Autoridad del Sistema Integrado de Pensiones (ASIP) será la entidad encargada de gestionar el funcionamiento del SIUP (su creación dependerá de la aprobación de la ley), la SBS interviene como el ente regulador y la recaudación de fondos se realizara a través de la SUNAT para su posterior traslado a la ASIP.

Este discutido proyecto de ley

elaborado por la Comisión Especial Multipartidaria del congreso, encargada de

proponer la reforma del sistema de pensiones, conocida como comisión “Omonte”

ha aprobado El proyecto de Ley Marco del Sistema Integrado Universal de

Pensiones (SIUP), que debe pasar a su revisión en otras comisiones del

congreso, antes de discutirse en pleno para su aprobación y posterior envió al

poder ejecutivo para que sea promulgada u observada.

En mi opinión a pesar que el

proyecto de ley presenta algunos aspectos positivos, antes mencionados, en caso

de aprobarse resultara siendo perjudicial para los afiliados y pensionistas

pues la ley no es clara en la forma como se trasladaran los actuales fondos de

los afiliados al nuevo sistema, no precisa los mecanismos de transferencia ya

que no considera que el dinero se encuentra invertido, lo que puede generar pérdidas

en la rentabilidad de los afiliados, así como poner en peligro los fondos

actuales de los jubilados. Genera inestabilidad lo que afecta el riesgo país como

ya lo indico MOODY´S, es probable que genere pérdidas de empleo en caso

desaparezcan las AFP´S. Contribuye a la informalidad en la contratación de

personal al cargarle unos puntos adicionales al costo laboral a los

empleadores, que bajo este sistema deben asumir un porcentaje del aporte al

SUIP.

El hecho que una parte de los

aportes que realice el afiliado o la empresa a favor del afiliado, irían a una

cuenta de riesgo compartido con un fin solidario, es mal percibido por el

afiliado que considera que sus fondos están siendo afectados, pues de solidario

solo tiene el nombre. El fondo solidario debería ser por lo tanto cubierto con

fondos del estado. Finalmente y no menos importante debemos recordar que el

estado nunca ha sido un buen administrador de recursos con fines de generar

rentabilidad, por lo que encargarle gestionar el sistema integral y además de

participar como administrador de los fondos con fines solidarios, puede

representar un riesgo importante de perdida de los fondos.

Como parte de las acciones que realiza ESAN Alumni para acompañar el crecimiento de nuestros graduados de los Programas de Maestría y MBA , hemos lanzado en nuestras Redes Sociales: facebook y linkedin la secuencia: #OrgullosamenteGraduadoESAN, que busca visibilizar sus logros, su liderazgo activo. y su rol destaco en su sector profesional.

Aquí la décima cuarta historia de éxito:

Te presentamos a Frank Cano, graduado de la Maestría de Supply Chain Management, quién se desempeña actualmente como Procurement CAPEX Leader – WACAM y Business Development Coordinator en Mondelez International desde el 2013 y como Project Manager en el PMI Lima Perú Chapter

La maestría en ESAN calzó perfecto en mi Development Plan por tener una excelente combinación entre teoría, casos de estudio y experiencias reales en organizaciones líderes de Perú y Europa que me permitieron asumir nuevos retos e incrementar mi red de contactos”

¿En qué momento de tu desarrollo profesional decidiste llevar una Maestría?

Luego de iniciar mi desarrollo profesional en Cerámica San Lorenzo – Grupo Lamosa (México) en el 2010 (Siendo estudiante y posteriormente Ingeniero Industrial por la Universidad Nacional de Ingeniería – UNI), pasando luego a la empresa Siderperu – Gerdau (Brasil) hasta el 2013; ese mismo año asumí un nuevo reto profesional en el área de Procurement en la multinacional Mondelez International. Es aquí en donde comienzo a visualizar que debía seguir una maestría especializada con el fin de tener una visión estratégica de una cadena de suministro global que me permitiera desempeñar con excelencia mi rol en Procurement y a su vez poder tener una mejor lectura del negocio y agregar valor más allá de mis fronteras, contribuyendo de esta manera a la optimización de la cadena de suministro global. Es así como decido llevar la maestría especializada de Supply Chain Management en ESAN por contar con una combinación perfecta entre teoría, casos de estudio y experiencias reales en organizaciones líderes de Perú y Europa.

¿Sientes que han cambiado tus competencias de gestión desde que llevaste la Maestría? ¿Qué competencias has desarrollado o fortalecido?

Existe un antes y después a nivel de competencias

al llevar la maestría en ESAN. A nivel de competencias desarrolladas fueron: La

adaptabilidad, que en estos días más que nunca juega un rol clave durante la

pandemia a la cual nos enfrentamos a nivel mundial y la proactividad, por la

cual muchos de mis colegas dentro y fuera de Mondelez International y el PMI me

identifican a través de una frase que repito siempre en todo foro: ¡Vamos por

más!. A nivel de competencias fortalecidas sin duda fueron: El trabajo en

equipo, competencia clave para todo profesional y que viví a plenitud en aquel

Short Sea Shipping cuando tuvimos que resolver un caso de estudio dentro de un

Ferry en pleno Mar Mediterráneo camino de España a Italia y, por otro lado, la

orientación a resultados que me permitió pasar de la micro gestión a la gestión

estratégica.

¿Cuál fue el aporte de la Maestría al trabajo que vienes realizando?

La visión global de como se gestiona una cadena de suministro a través de network modeling como Supply Network Design (SND) fue sin duda el mayor aporte que me dio la maestría, lo que me permitió ser parte del equipo de toma decisiones para la optimización de una cadena de suministro a nivel global. Por otro lado, la alta importancia dada al lado financiero y gestión de proyectos me permitieron consolidarme en los roles que desempeñaba y asumir nuevos retos durante el estudio de la maestría.

¿Cuál ha sido el impacto de la Maestría en tu desarrollo profesional?

El impacto de la maestría en ESAN fue a nivel de

gestión, pasando de una visualización operativa a una visualización estratégica;

en donde el conocimiento, experiencia y las visitas a otras empresas

multinacionales brindada por la universidad fueron un rol clave para mi desarrollo

profesional dentro de la organización en la cual laboro pasando a liderar presupuestos

e inversiones de gran impacto para el negocio

¿Cómo ha contribuido este logro en tu plan de carrera?

Cuando ingresé a estudiar la maestría en el 2014 me

encontraba laborando en Mondelez International. Durante y post maestría el

crecimiento profesional se ha dado en forma exponencial pasando de liderar

Procurement Capex Perú a liderar la región WACAM y luego a liderar proyectos de

alto impacto para el negocio en Perú, México y Argentina. Estos retos me

permitieron viajar a dichos países saliendo de mi zona de confort. Adicionalmente

bajo una estrategia del negocio, he asumido en paralelo a mi liderazgo de

Procurement CAPEX Leader, el rol de Business Development Coordinator – WACAM,

para lo cual toda la experiencia y conocimiento adquirido sumado a mi

proactividad de irnos por más, siempre ha sido fundamental. Por otro lado, y no

menos importante, la experiencia adquirida en proyectos en la maestría, más la

experiencia profesional me permitieron certificarme como PMP (Project

Management Professional) por el PMI (Project Management Institute), ocupando

actualmente el cargo de Project Manager en el PMI Lima Perú Chapter.

¿Cuáles han sido esos proyectos innovadores en los que has trabajado?

He participado en proyectos de Procurement Transformation, Implementación de SAP, proyectos de gran inversión para la optimización de cadenas de suministros alrededor de Latinoamérica y en la implementación de CRM (Customer Relationship Management) en el PMI Lima Perú Chapter.

Tú también anímate a contarnos tu historia de éxito, escríbenos en nuestras redes sociales o envíanos un email a esanalumni@esan.edu.pe o ccubas@esan.edu.pe

Socia Servicios Financieros en BDS | PRÓSPEROS y Graduada del MBA de ESAN 2019.

A partir de este mes y hasta

diciembre de 2022, la tasa de la prima de seguro que aplicaran las AFP será de

1.74%, lo cual significa un incremento de 28.90% respecto a la prima anterior

de 1.35% vigente hasta diciembre 2020. Este incremento encarece la cobertura de

seguro y los afiliados reciben menos efectivo a fin de mes.

¿En qué consiste la cobertura de

seguro de invalidez, sobrevivencia y gastos de sepelio (SIS)?

El SIS, es un seguro que tiene

como objetivo financiar un aporte adicional a los fondos acumulados en la

cuenta individual de capitalización de cada afiliado, de manera que permitan

generar rentas vitalicias o de pensiones de sobrevivencia. La activación del

seguro ocurre cuando el afiliado se ve obligado a cesar sus aportaciones antes

de los 65 años a consecuencia de la pérdida de capacidad productiva por

invalidez o por fallecimiento, por lo que se detiene el proceso de acumulación

de capital.

El seguro por invalidez,

sobrevivencia y gastos de sepelio es uno de los tres conceptos que conforman el

descuento total por AFP, los otros dos conceptos son el porcentaje por

capitalización y el cobro por administración del fondo.

El porcentaje de seguro que se

cobra se establece a través de una licitación realizada por APESEF donde ganan

las aseguradoras que ofrecen la tasa más baja. Esta es la quinta vez que se

fijan las tasas a través de licitación, la primera se realizó en noviembre de

2013 y su vigencia es bianual. La tasa licitada es la misma para todas las AFP,

tipos de fondos y esquemas de descuento.

Las AFP se encargan de recaudar

el porcentaje de seguro y lo transfieren en su totalidad a las aseguradoras,

que se encargan de su administración, buscando rentabilizar los fondos

invirtiéndolos en diferentes productos financieros para generar los recursos

para pagar futuras coberturas.

¿Pero si se elige la menor tasa

porque ha incrementado la tasa en un 28.90% respecto a la del periodo

2019-2020?

De acuerdo a la Asociación de

empresas de Seguros (APESEG) el incremento se explica en dos importante razones.

La caída de las tasas de interés; el dinero

recaudado por la AFP es transferido a las aseguradoras para su administración,

estas a su vez lo invierten para generar flujos y con eso pagar las coberturas

en caso de ocurrencia; pero durante la pandemia las tasas han sufrido una caída

importante debido a los programas de impulso económico tipo Reactiva, que han

inyectado de liquidez a bajo costo; por lo que las tasas que obtenían las

aseguradoras por invertir el dinero de la prima cobrada han bajado

significativamente.

El incremento de la tasa de mortalidad; en el último

periodo se registraron el doble de fallecimientos, de los cuales 7 de cada 10

fueron a causa del COVID-19; y la expectativa que vaya a bajar se ve aun lejana

debido a la poca certeza que se tiene sobre el cronograma de vacunación, la

segunda cepa del COVID-19 (ya presente en el país) y la situación que se vive

en Europa.

Es probable que de mejorar el

contexto actual y con una menor siniestralidad se convoque a una nueva

licitación a fin de año con la finalidad de disminuir la prima de seguro, de

acuerdo a lo que menciona la APESEG.

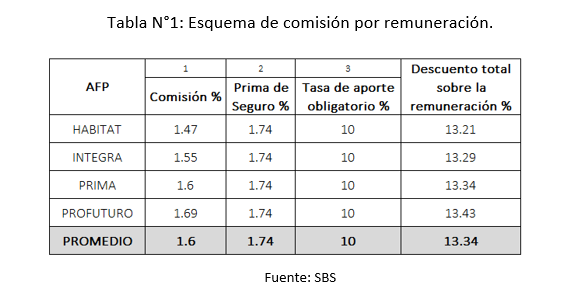

¿Cuánto me descontaran ahora?

En la tabla N°1 se visualiza los conceptos que descuentan por AFP a los afiliados que tienen sus fondos en un esquema de comisión por remuneración; siendo en promedio la tasa de descuento entre todas las AFPs de 13.34%.

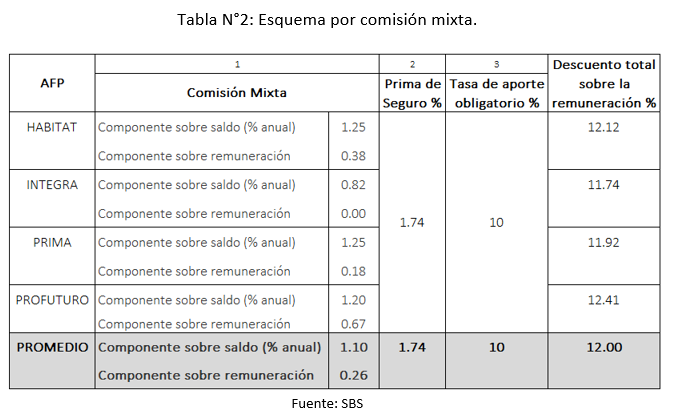

En la tabla N°2 se visualiza los conceptos que descuentan por AFP a los afiliados que tienen sus fondos en un esquema por comisión mixta; siendo en promedio la tasa de descuento entre todas las AFPs de 12.00%.

En mi opinión el incremento de la

tasa del seguro está justificada por el aumento de la siniestralidad, dado que

las aseguradoras están asumiendo más riesgo; pero considero que el incremento

debe ser una medida temporal que tiene que ser ajustada cuando el escenario de

pandemia se clarifique y las cifras se estabilicen; dado que la tendencia de la

tasa en las anteriores licitaciones fue a la baja.

Es una secuencia de Esan Alumni Career Services que destaca el aporte profesional de nuestros graduados en la sociedad. En esta edición tenemos el testimonio de José Baylón, graduado del MBA de ESAN, quién actualmente se desenvuelve como Gerente de Operaciones en Archroma, nos habla acerca de los retos que se presentaron para el desarrollo del Proyecto de Implementación del Programa 5S – SOLED en el colegio Ramiro Priale de Lurín.

¿Cómo nació la idea del proyecto?

La idea de este proyecto nace por la iniciativa de los mismos trabajadores, pues nosotros implementamos el programa 5S-SOLED en Archroma desde el año 2017 y hasta ahora lo tenemos vigente. Ganando en el 2017 una medalla de Bronce, en el 2018 una medalla de Plata y en el 2019 ganando una medalla de oro, todo esto certificado por AOTS Perú quien es la Entidad Calificadora a Nivel Nacional del Premio 5S y está avalada por la Embajada de Japón y AOTS Japón.

Cuéntanos acerca del programa…

Este programa radica en implementar las 5S (Seleccionar – Ordenar – Limpiar – Estandarizar – disciplina) de forma sistemática en una empresa, teniendo como pilar la metodología Japonesa implementada por Toyota – Japón”.

A partir del año 2017 que iniciamos con la implementación no fue fácil, pues el primer paso era realizar el cambio cultural e implementar buenos hábitos de Seleccionar, Ordenar y Limpiar; pero formando un excelente equipo de trabajo, con seguimiento un día sí y el otro también, las personas de la compañía comenzaron a creer en el programa.

A finales de ese mismo año, decidimos presentarnos al concurso Nacional de 5S para ver “cómo estaba nuestro nivel”, pues solamente nos enfocamos en el Hacer, quiere decir en Seleccionar, Ordenar y Limpiar y luego de la evaluación a finales del 2017 obtuvimos una medalla de Bronce que demostraba el esfuerzo de todo Archroma Perú y nos incentivó a seguir trabajando, pero ahora con muchas más fuerzas que antes.

En el año 2018 implementamos un sistema de Gestión de 5S y evolucionamos a implementar las 2 últimas S que eran: Estandarizar y Disciplina, teniendo una gran acogida por parte de todos los empleados y siendo reconocidos como una de las empresas productivas de Archroma con un muy buen desempeño en toda la región de LATAM. También continuamos con entrenamientos e implementaciones, y finalmente volvimos a postular al premio nacional obteniendo la medalla de Plata otorgado por AOTS nuevamente.

En el Año 2019, decidimos hacer extensivo nuestro programa de 5S a nuestros Socios estratégicos, entre ellos proveedores, clientes y partes interesadas, para nuestro caso eran las instituciones de educación como Senati, Tecsup y el colegio Ramiro priale de Lurín, donde iniciamos una campaña durante todo el 2019 de implementación del programa en el colegio Ramiro Priale y difusión de las 5S en las demás partes interesadas, teniendo una gran acogida de dar a conocer esta metodología Japonesa.

A finales del año 2019 nos volvimos a presentar al premio Nacional de 5S obteniendo la medalla de Oro otorgado por AOTS nuevamente.

Desde el 2019 venimos trabajando con el colegio Ramiro Prialé, pues estamos convencidos que la mejor manera de poder cambiar nuestra sociedad es si trabajamos desde la educación con los niños y jóvenes, con sus padres y principalmente con sus maestros, quienes son los guías y soportes en la implementación de este programa en el colegio”.

¿En qué consiste su trabajo en el Colegio Ramiro Prialé?

Nuestro trabajo de implementación radica en enseñar la metodología a los alumnos, padres y maestros, ayudar en generar cambio cultural y soportar con materiales como pinturas, tachos y demás que van ha ayudar en la implementación de cada una de las S del programa. Archroma tiene como uno de sus focos culturales la Sustentabilidad y este programa acompaña fuertemente a este objetivo.

¿Cómo te ayudó el estudiar un MBA en ESAN en la implementación del proyecto?

Yo soy alumno de la promoción TP-62 del MBA de ESAN y durante mi paso por la Maestría pude aprender de esfuerzo, sacrificio, liderazgo y principalmente el increíble Networking que te brinda esta casa de estudios a quien estoy agradecido, pues esto me ayuda hoy en el Gerenciamiento de la compañía, en la reducción de costos buscando proveedores competitivos que quieren ser socios estratégicos tuyos y finalmente el valor tan importante que se debe tener por las personas de una empresa, pues si buscas tener éxito en la empresa, debes buscar que las personas que trabajan contigo tengan éxito, ¡ese es el secreto!

¿Qué aprendizajes te deja?

Aprendí una frase que siempre la recuerdo, que es: “SÉ DURO CON EL PROBLEMA Y MUY SUAVE CON LA GENTE”, esto siempre me hace recordar que debemos ser muy permisibles al error y así tus equipos de trabajo serán mejores cada día, porque tienen la tranquilidad de equivocarse y aprender de sus errores.

Y finalmente decirles, que a pesar de lo fuerte y pesado que pueda ser el implementar programas, siempre debemos sonreir, pues una sonrisa alimenta el alma y siempre te abrirá puertas en el camino. Gracias siempre a Dios, a mi familia, mis amigos, mis equipos de trabajo porque confían en mí y siempre siento su soporte cada día que pasa.

Profesor de Design Thinking en CTIC UNI | Emprendedor GRADUADO DE LA MAESTRÍA EN MARKETING

Antes de entender la “Innovación Frugal” y su importancia en Latinoamérica es importante recordar qué significan los términos innovación y frugal.

Innovación, desde la perspectiva de la Real Academia de la lengua Española (RAE) está relacionado con la acción y efecto de mudar o alterar algo, introduciendo novedades. Desde una perspectiva de negocios, es necesario complementar este concepto mencionando que estos nuevos elementos no podrán ser consideradas como innovación si no tienen valor para el público objetivo para el cuál fueron diseñados. Si no existe valor agregado sólo se tratará de creatividad.

Por otro lado, para la RAE, el termino Frugal es equivalente a parco, sobrio, escaso o moderado en el uso o concesión de las cosas. En base a la perspectiva del Diccionario de Inglés Cambridge, su traducción la interpreta como el “cuidado (dar un alto nivel de atención a lo que se está haciendo de manera que no se tenga un accidente o se realice un error) al momento de usar dinero o comida”. En pocas palabras, frugal puede ser entendido como el uso consciente y mesurado de los recursos disponibles en un entorno determinado.

En cuanto a la Innovación Frugal, está relacionado al desarrollo de soluciones autosostenibles enfocadas en lograr un Máximo Impacto Posible a través del mínimo uso de recursos, con una perspectiva que incluya la mayor cantidad de personas, en alternativas que satisfagan necesidades humanas, pero que incluyan el poder adquisitivo de la base de la pirámide socio-económica, sin perder de vista el impacto socio-ambiental de la zona de influencia del proyecto, para alcanzar un triple impacto: social, ambiental y económico.

¿Por qué entonces es relevante esta perspectiva? Latinoamérica tiene muchas características y problemáticas en común, múltiples restricciones estructurales, institucionales y de disponibilidad de recursos económicos. Pero a su vez abunda un alto nivel creativo, forjado a través de los años por la necesidad de sobrevivir. Un entorno diverso, muchas veces injusto, pero desde la perspectiva de muchos, lleno de oportunidades.

Debemos considerar que nos encontramos en un conglomerado de países a los que no les sobre el tiempo para seguir dándole la espalda a la masa crítica de personas que cuentan con menos oportunidades. Albert Einstein decía que la imaginación es más importante que el conocimiento. Somos testigos que nos sobra imaginación para lograr soluciones, pero en su mayoría están centradas en el corto plazo o para salir del paso, enfocadas inconscientemente en continuar una cultura de sobrevivencia.

Nos encontramos ante una potencial bomba de tiempo que, de no ser atendida a consciencia y de forma colaborativa, podría, en el mediano plazo, facilitar más eventos anti-sistema de violencia social generalizada como los registrados durante el año 2019 en países de la región como Chile, Ecuador, entre otros.

Por tanto, se hace aún más relevante canalizar nuestra energía en fomentar el desarrollo integral de las personas, sobre todo en proyectos que afecten positivamente la salud y educación, concentrados, directa o indirectamente, en disminuir las brechas existentes para alcanzar oportunidades de desarrollo personal y profesional.

En este aspecto, la Innovación Frugal es una perspectiva colaborativa de sobriedad que, alineado a los Objetivos de Desarrollo Sostenible de la Organización de las Naciones Unidas, cuenta con múltiples herramientas adaptadas, que permiten facilitar el desarrollo de soluciones de alto valor agregado para la mayor cantidad posible de usuarios, que, sin caer en el asistencialismo, y creadas para ser autosostenibles, logren una intersección entre las necesidad humana, que sean tecnológicamente factibles, económicamente viables y en equilibrio con el medio ambiente.

Estamos invitados a despertar. A seguir trabajando, desde nuestras posibilidades, para continuar fomentando un cambio positivo local con visión global que siga ampliando las bases para convivir en paz, en una realidad un poco más particular, ante la actual coyuntura COVID-19.

Jefe de Logística Jefe de Cadena de Suministro |Jefe de Operaciones |Especialista Logístico |Docente |Consultor

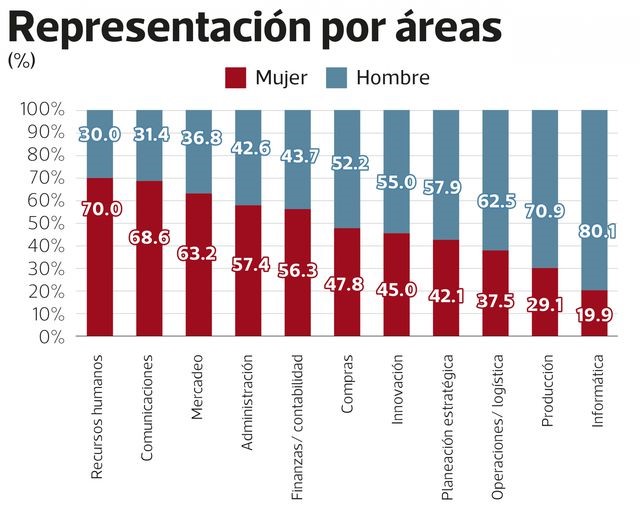

Tradicionalmente la logística ha sido un sector liderado por hombres. Si bien es cierto que con el transcurrir del tiempo algunos conceptos han ido evolucionando y se han mitigado ciertos paradigmas, a la fecha existen ciertas barreras de género como lo revela el Ranking PAR de Equidad de Género 2019:

Como se puede

apreciar las cifras aún no son equitativas, en el sector de Operaciones y

Logística solo tenemos la participación de un 37.5% de mujeres. Existe una gran

brecha que se estima va a tomar 108 años en cerrarse.

Frente a este

escenario, en base a mi experiencia profesional y personal, les detallo los

principales desafíos que como mujeres actualmente enfrentamos en el sector

logístico:

Convencer a los

tomadores de decisiones que las mujeres somos capaces de hacer las cosas y de

generar eficiencias mediante soluciones disruptivas.

Falta de

confianza y reconocimiento, resulta complicado abrirse un camino, porque no

solo debes demostrar tus capacidades, sino vencer prejuicios.

El trabajo

operativo en el sector logístico suele ser muy demandante, extendiéndose por

largos períodos de tiempo y en este sentido, nos toca desmitificar la creencia

de que no podemos equilibrar estas actividades con las labores del hogar y la

maternidad.

Se suele

confundir una personalidad bien definida y/o carácter con agresividad. Aquí

tenemos la misión de eliminar esta percepción errónea y evidenciar que para

dirigir un equipo se necesita proyectar seguridad.

Existen techos

de cristal que enmarcan a las mujeres alejadas del sector industrial y

tecnológico. Sin embargo, los avances logrados demuestran que es posible que

una mujer lidere un centro de distribución, gestionando en perfecta armonía el

equipo humano, los equipos para manipulación de materiales y la tecnología.

Cada experiencia

es diferente y es seguro que durante los próximos años continuarán surgiendo

nuevos retos.

En lo referente

a mi trayectoria en logística, debo confesar que ha sido duro abrirme paso,

pero felizmente he logrado conseguir resultados positivos y rescato que es lo

que me gusta y para lo que estudié y preparé continuamente. Aún recuerdo con

emoción, cuando ingresé a mi primer trabajo, era la única mujer en la planta y

tenía a cargo un equipo de 20 varones.

Mis principales

recomendaciones para permanecer con éxito en el rubro logístico son:

Demostrar a

través de resultados el motivo de la modificación de determinados procesos y/o

actividades.

Implementar

indicadores que brinden data relevante y optimizarlos continuamente.

Mantener una

congruencia entre lo que se dice y lo que se hace.

Perseverar y

nunca rendirse: siempre se presentarán obstáculos, pero al mismo tiempo siempre

habrán soluciones y alternativas.

Finalmente,

considero que las mujeres de esta generación no

debemos competir con los hombres sino que ambos tenemos que complementarnos

para lograr objetivos. Es importante establecer el rol de cada una de nosotros

y trabajar en equipo. Todos los que lideramos en

estas áreas tenemos la responsabilidad de dejar de señalar lo que puede o no

hacer una persona.

Yo pensaba que ahorrar era resultado de restarle a mis ingresos los gastos, lo que significaba que podría ahorrar lo que me sobraba.

Y, como muchas veces

no me sobraba, nunca podía ahorrar.

¿Te

ha pasado alguna vez?

En otras ocasiones,

ajustaba mi estilo de vida a mis ingresos, por lo que mientras

más ganaba, también más gastaba y no me quedaba nada para Ahorrar.

Lo que necesitamos para hacer realidad nuestras metas

Este ahorro que tanto queremos

y a veces no podemos, es importante porque nos permite financiar lo que

queremos en nuestras vidas:

✔ Invertir en tus estudios de postgrado o

especialización

✔ Tener un fondo de contingencia

✔ La cuota inicial de tu departamento

✔ El viaje soñado con tus hijos

✔ La educación universitaria de tus hijos,

etc.

Y,

por supuesto, para contar con fondos para invertir y hacer que tu dinero

trabaje para ti.

Por esta razón, para

que todas tus metas sean alcanzables, deberías cuantificarlas en Metas de